Sommaire

Le crowdfunding immobilier représente une facette innovante de l'investissement, alliant technologie et secteur foncier. Cette approche démocratique permet à chacun de participer à des projets d'envergure, mais elle nécessite une compréhension aiguisée des mécanismes en jeu pour s'assurer un placement fructueux. Découvrez à travers cet exposé, les clés pour transformer l'opportunité que représente le crowdfunding immobilier en un investissement prospère et mesuré.

Comprendre le financement participatif immobilier

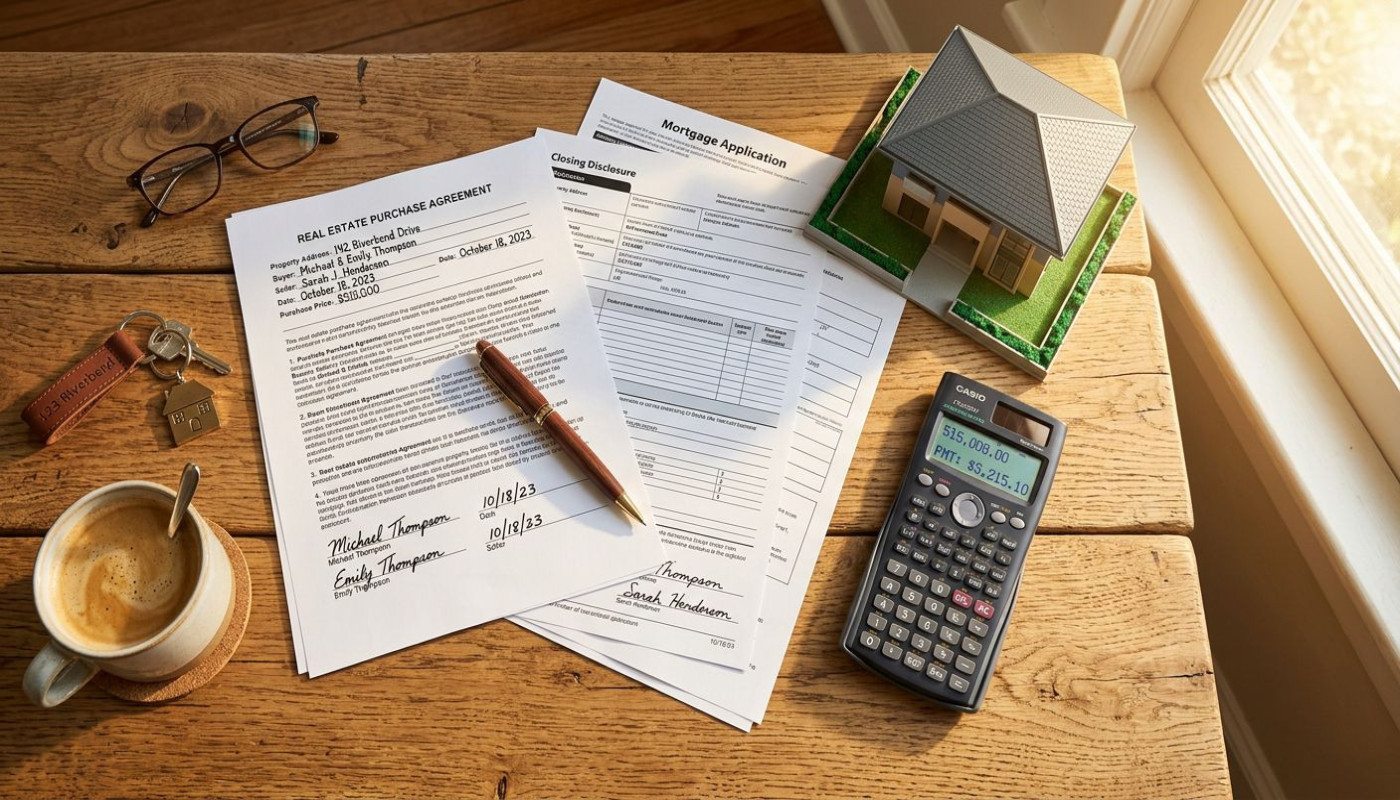

Le financement participatif immobilier, également connu sous le nom de crowdfunding immobilier, se présente comme une alternative moderne aux méthodes d'investissement traditionnelles dans la pierre. Il permet à des investisseurs de se regrouper pour financer ensemble un projet immobilier, souvent en échange d'une part des revenus locatifs ou de la plus-value réalisée à la revente. Contrairement aux achats immobiliers classiques, cette approche offre la possibilité d'investir de petites sommes et de diversifier son portefeuille immobilier. La rentabilité de ces investissements est souvent attractive, mais elle s'accompagne d'un niveau de risque proportionnel à l'ambition du projet. Pour appréhender le potentiel d'un investissement, il est primordial de comprendre le taux de capitalisation, indicateur technique qui permet d'estimer la valeur d'un bien en fonction des revenus qu'il est susceptible de générer.

Choisir le bon projet

Lorsque l'on aborde la sélection de projet en matière de crowdfunding immobilier, il est essentiel de prendre en compte plusieurs facteurs déterminants. La localisation est le premier critère à considérer, car elle influence directement le potentiel de rentabilité de l'investissement. Une étude de marché approfondie permet de saisir les dynamiques locales et les perspectives de développement qui pourront booster la plus-value immobilière.

La réputation et l'expérience du créateur de projet constituent également des éléments déterminants. Un promoteur reconnu pour son expertise et sa solidité financière offre davantage de garanties quant à la qualité et à la fiabilité de l'investissement. Par ailleurs, l'évaluation immobilière se doit d'être rigoureuse, en prenant en compte tous les facteurs qui peuvent influer sur la valeur du bien à court et à long terme.

Enfin, le délai de réalisation du projet est un paramètre à ne pas négliger. Il faut être attentif aux prévisions et à la capacité du promoteur à respecter les échéances. Un retard dans la construction peut en effet avoir des répercussions significatives sur le rendement de l'investissement. Ainsi, une analyse minutieuse des différents aspects du projet permettra d'optimiser les chances de réussite de son engagement dans le crowdfunding immobilier.

Comprendre la structure financière

Investir dans l'immobilier via le crowdfunding exige une compréhension approfondie du montage financier qui sous-tend l'opération. En souscrivant à une campagne de financement participatif, les contributeurs acquièrent des parts représentant une fraction de la propriété du projet. Ces parts ouvrent droit à des dividendes immobiliers, correspondant à la part des bénéfices générés par l'opération immobilière, distribués proportionnellement au capital investi de chaque participant. La liquidité de l'investissement est un autre aspect à considérer attentivement, car la revente des parts n'est pas aussi immédiate que pour des actifs financiers traditionnels tels que les actions. Il convient également de prêter attention au taux de rendement, indicateur pertinent de la rentabilité potentielle de l'investissement, tout en restant conscients des risques associés. L'expertise d'un professionnel en finance immobilière est vivement recommandée pour naviguer les subtilités de ces mécanismes et optimiser l'efficacité de l'engagement financier.

Analyser les risques

La gestion du risque est un aspect fondamental dans le crowdfunding immobilier. Il s'agit de prendre en compte différents facteurs susceptibles d'affecter l'investissement. Parmi eux, la faillite du promoteur représente un danger significatif, pouvant entraîner la perte totale des capitaux investis. De même, les retards de construction sont fréquents et peuvent altérer la rentabilité prévue, notamment si ces retards sont conséquents. Les fluctuations du marché immobilier sont aussi à surveiller de près, car une baisse des prix peut réduire les rendements escomptés ou, dans le pire des cas, engendrer des pertes. En outre, le cadre réglementaire doit être étudié avec attention. Les changements de lois et normes peuvent avoir un impact direct sur la viabilité d'un projet. Afin de minimiser ces risques, la réalisation d'une due diligence approfondie est recommandée. Celle-ci permet d'évaluer les aspects financiers, légaux et techniques d'un projet avant de s'engager. Ainsi, une connaissance approfondie des mécanismes de compliance immobilière est indispensable pour tout investisseur désireux de sécuriser son placement dans le crowdfunding immobilier.

Stratégies de sortie et de revente

Aborder la question de la stratégie de sortie dans le contexte du crowdfunding immobilier requiert une compréhension des mécanismes permettant la récupération du capital investi. La revente des parts constitue une option envisageable pour les investisseurs désirant se désengager du projet. Cette démarche nécessite une évaluation précise de la valorisation des actifs pour déterminer le prix de cession adéquat. La recapitalisation est également une approche possible, elle permet aux investisseurs d'injecter de nouveaux fonds ou de réorganiser le capital existant en vue de maximiser la liquidité du placement. La rentabilité à long terme est une perspective essentielle à considérer pour assurer la viabilité de l'investissement. La revente du bien, une fois le projet abouti, s'avère être une alternative avantageuse pour concrétiser les gains. Il est primordial pour l'investisseur de prévoir ces différentes stratégies pour optimiser son engagement financier dans le crowdfunding immobilier.

Articles similaires